Fixed Income Modelling

-

- Hardcover ausgewählt

- Taschenbuch

-

Sprache:Englisch

193,99 €

inkl. gesetzl. MwSt.,

Lieferung nach Hause

Beschreibung

Produktdetails

Einband

Gebundene Ausgabe

Erscheinungsdatum

01.09.2011

Verlag

Oxford AcademicSeitenzahl

574

Maße (L/B/H)

24/16,1/3,5 cm

Gewicht

1002 g

Sprache

Englisch

ISBN

978-0-19-957508-4

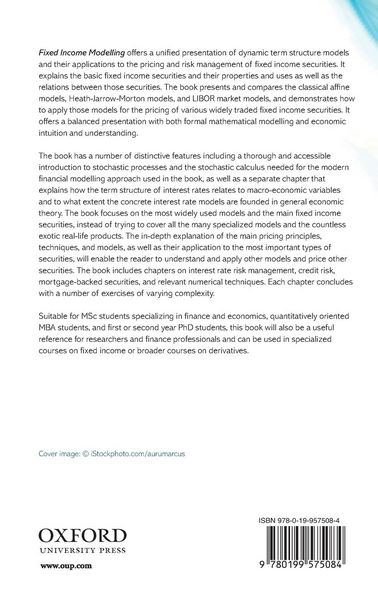

Fixed Income Modelling offers a unified presentation of dynamic term structure models and their applications to the pricing and risk management of fixed income securities. It explains the basic fixed income securities and their properties and uses as well as the relations between those securities. The book presents and compares the classical affine models, Heath-Jarrow-Morton models, and LIBOR market models, and demonstrates how to apply those models for the pricing of various widely traded fixed income securities. It offers a balanced presentation with both formal mathematical modelling and economic intuition and understanding.

The book has a number of distinctive features including a thorough and accessible introduction to stochastic processes and the stochastic calculus needed for the modern financial modelling approach used in the book, as well as a separate chapter that explains how the term structure of interest rates relates to macro-economic variables and to what extent the concrete interest rate models are founded in general economic theory. The book focuses on the most widely used models and the main fixed income securities, instead of trying to cover all the many specialized models and the countless exotic real-life products. The in-depth explanation of the main pricing principles, techniques, and models as well as their application to the most important types of securities will enable the reader to understand and apply other models and price other securities. The book includes chapters on interest rate risk management, credit risk, mortgage-backed securities, and relevant numerical techniques. Each chapter concludes with a number of exercises of varying complexity.

Suitable for MSc students specializing in finance and economics, quantitatively oriented MBA students, and first- or second-year PhD students, this book will also be a useful reference for researchers and finance professionals and can be used in specialized courses on fixed income or broader courses on derivatives.

Kundinnen und Kunden meinen

Verfassen Sie die erste Bewertung zu diesem Artikel

Helfen Sie anderen Kund*innen durch Ihre Meinung

Kurze Frage zu unserer Seite

Vielen Dank für dein Feedback

Wir nutzen dein Feedback, um unsere Produktseiten zu verbessern. Bitte habe Verständnis, dass wir dir keine Rückmeldung geben können. Falls du Kontakt mit uns aufnehmen möchtest, kannst du dich aber gerne an unseren Kund*innenservice wenden.

zum Kundenservice